欢迎访问官方网站!

合作电话:400-920-5244

2024-03-29

文;胡莹

起源:镜观台(ID:JINGGUANTAICN)

刚过来的元宵佳节适逢周末,餐馆店肆人流如织,各年夜影院热度没有减。一样人潮汹涌的,另有各年夜奶茶店。

“您好,流动指定的奶茶曾经断货了”。正在位于通州万达金街的沪上姨妈门店,店员对点单的主顾歉意地示意。往年元宵节,沪上姨妈官宣了与《知否》的联名。2月23日上新的新品“灼灼明兰”,采办单杯套餐可以取得杯套以及贴纸,采办双杯套餐可取得杯套+纸袋+团扇。而正在主题店打卡带话题公布,另有机会可以抽中《知否》的民间系列手办盲盒。

茶百道、蜜雪冰城、霸王茶姬等品牌也都接踵推出了元宵节扣头,可凭优惠劵采办指定商品。“如今奶茶店的扣头根本上隔几天就会有,并且价钱普遍都降了,就连喜茶这些以前很贵的,如今也年夜多十几块钱一杯。”来买奶茶的宇晴示意,她根本上没有会特意筛选哪一个品牌,作为一个深度奶茶喜好者,每一个品牌她都能一五一十的报出几个喜爱的产物。

自2022年以来,现制茶饮店开端年夜规模规划,正在各个都会各个街道,简直均可看到奶茶店的身影。到2023年下半年,各家现制茶饮品牌的竞争,也从生产者市场的“圈地”加盟、下沉获客等,转移到资源市场。

2024年2月14日,沪上姨妈向港交所提交招股书,成为继茶百道、古茗、蜜雪冰城后,冲刺港股IPO的又一家新茶饮企业。虽然新茶饮们扎堆“卷”上市,但今朝上市胜利的只有奈雪的茶。

据招股书援用的灼识征询数据,截至2023年9月30日,沪上姨妈运营着中国第四年夜现制茶饮店网络,领有7297家门店,GMV达到71.83亿元。

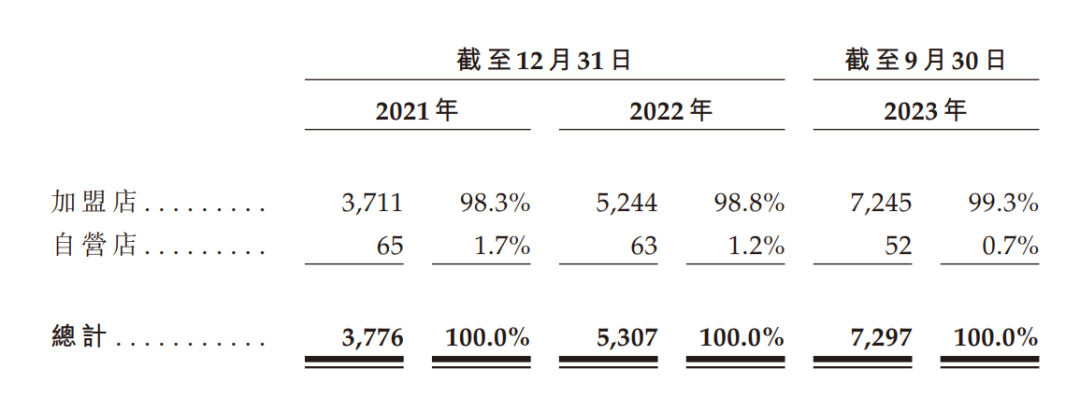

今朝,沪上姨妈营业模式以加盟为主。截至2023年9月30日,加盟商运营门店达到7245家,占比99.3%。公司绝年夜局部支出也来自加盟营业,包罗向加盟店发卖货品以及收取加盟费等。

正在加盟圈地的助推下,沪上姨妈也逃没有开新茶饮行业的“通病”。仅靠加盟模式疾速扩张,行业拼的并非红利才能。同时,正在加盟的疾速推动之下,产物品质错落没有齐、标准化经营缺失等行业性的成绩也日渐暴露。

正在卷加盟,卷下沉市场的同时,今朝新茶饮又开端卷上市。但上市之路能否会顺畅,终极还要看资源市场能否买账。01

沪上姨妈挤进上市抢夺战

跟着沪上姨妈的退出,现制茶饮行业已有茶百道、蜜雪冰城、古茗、沪上姨妈四家企业扎堆冲刺“茶饮第二股”。

虽然是最晚退出战局的“新兵”,沪上姨妈的气力也一样没有容小觑。依据灼识征询数据统计,截至2023年9月30日,以全零碎门店数量较量争论,沪上姨妈位列蜜雪冰城、古茗及茶百道之后,为中国第四年夜现制茶饮品牌。而正在细分赛道,沪上姨妈是中国第三年夜中价现制茶饮店品牌,而且为中国南方最年夜中价现制茶饮店企业。

明天有如斯年夜的规模,而最开端却只是一家运营“五谷奶茶”的小店。2013年,来自山东的伉俪单卫钧、周蓉蓉配偶变卖了山东的资产,举家搬入上海,开设首家沪上姨妈门店售卖“五谷奶茶”。经过运营试探,开创人配偶发现该饮品适宜热饮,婚配南方抵挡酷暑的生产需要,公司随即迈开扩大南方地域门店网络的步调。

跟着店面数目一直拓展,沪上姨妈发现下沉市场的生产者,对鲜果茶的需要一直增进。2019年,沪上姨妈开端提供鲜果茶,并构成主品牌“沪上姨妈”,订价7-22元。尔后,正在2022年推出“沪咖”品牌概念,产物订价13-23元;2023年增设“轻享版”品牌概念,订价2-12元。经过这三个品牌,沪上姨妈也正式锚定了中价现制茶饮市场。

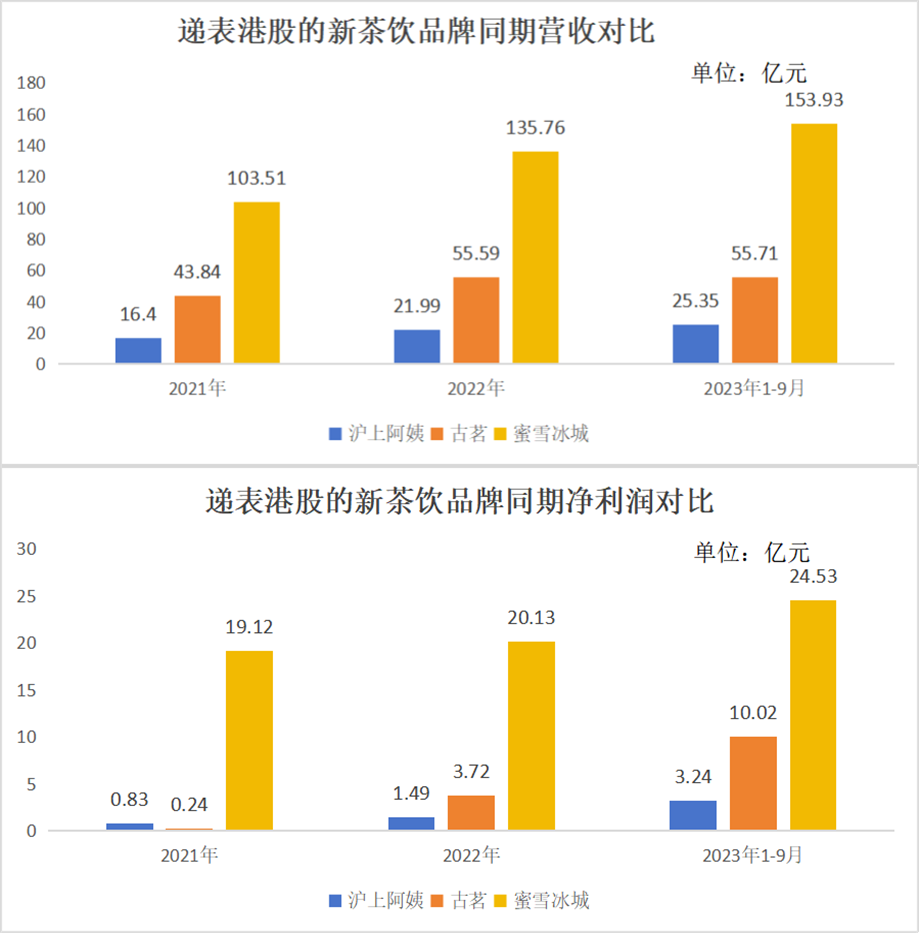

跟着营业规模的疾速扩张,业绩也随之继续增进。依据招股书数据显示,沪上姨妈于2021年、2022年及2023年前9个月,辨别录患上支出16.4亿元、21.99亿元及25.35亿元群众币;对应期内毛利率辨别为21.8%、26.7%以及31.2%;归母净利润为0.83亿元、1.49亿元以及3.24亿元。

虽然涨幅亮眼,与同期递表的古茗以及蜜雪冰城相比,沪上姨妈的业绩仍显患上差强者意。截至2023年前三季度,古茗完成了相称于两个沪上姨妈的营收,而蜜雪冰城完成的营收额则相称于六个沪上姨妈。净利润方面的差别愈加显著,2023年度前三季度,古茗的净利润相称于三个沪上姨妈,蜜雪冰城的净利润相称于八个沪上姨妈。

正在门店数目上,沪上姨妈也仿照照旧偏偏低,截至2023年9月30日共有7297家门店。同期,蜜雪冰城共有3.6万家门店,约为前者的5倍。截至2023年底,古茗的门店网络共有9001家,也远超沪上姨妈。

值患上一提的是,沪上姨妈2023年前九个月的GMV为71.83亿元,同比增进57.7%;而同期古茗的GMV数据同比增速仅37%。但与蜜雪冰城高达370亿元GMV相比,沪上姨妈仍有极年夜的差距。

放眼业内,沪上姨妈正在一线都会,客单价不迭奈雪的茶、喜茶等低价茶饮品牌;而正在中价茶饮细分赛道中,其门店数目也不迭茶百道、古茗等品牌;关于曾经用高价“垄断”下沉市场的蜜雪冰城,沪上姨妈也推出了“轻享版”的产物线。但劲敌环伺,其打击上市的测验考试难言悲观。

02

逃没有开的新茶饮“天花板”

“不断以来,连锁茶饮的出彩的地方都正在于疾速扩张,而并不是红利才能”,批发行业专家孟奇对镜观台示意。正在加盟模式的疾速扩张下,品质错落没有齐、标准化经营缺失等行业性的成绩也随之存正在。

招股书显示,沪上姨妈加盟店数目占比逐年递增,由截至2021年底的98.3%,增进至截至2023年度三季度末的99.3%。直营店的数目却正在逐年缩小,由2021年底的65家,缩减到截至2023年三季度末的52家,缩小了20%。

来自加盟商的相干支出,同样成为了沪上姨妈等连锁茶饮品牌最主力的支出起源。陈诉期内辨别奉献了总营收的94.9%、94.3%及96.1%。此中,向加盟商发卖食材原资料和设施,就奉献了营收的70%;加盟效劳用度则仅奉献了有余20%。与之相比,来自自营店的支出占比已呈现显著降落,已有余5%。

比照财报数据可发现,沪上姨妈现有模式下的营收,次要来自于向加盟商发卖货品和收取的加盟效劳费。特地是正在占年夜头的货品发卖板块,更可能是正在赚供给商的钱,而没有是像自营店同样赚终端客户的钱。虽然供给链的利润比拟菲薄单薄,但保守的加盟战略下,只需可以吸引足够的加盟商,也能够形成规模可观的利润。因而,行业抢夺优质加盟商的景象显著。谁领有更多更优质的加盟商,就成为了致胜的要害要素。

其实,新茶饮赛道支出依赖加盟商,早已成为行业常规。古茗近三年加盟店奉献的GMV(商品发卖总额)均占到约99.9%。截至2023年底,古茗的门店数目已达到近万家家,但直营门店只有6家。茶百道同期向加盟店发卖货物及设施的支出占总支出比例正在93%-95%间。蜜雪冰城的3.6万家门店中,99.8%是加盟店,其向加盟商发卖的门店物料以及设施发卖支出占比正在98%阁下。

关于支出高度依赖加盟的倒退模式,孟奇提示,最近几年来,新茶饮品牌备受资源存眷,资源加持的间接体现就是急速的扩张。反作用就是,婚配门店扩张需求相应的供给链才能,而正在供给链才能晋升时,边沿老本未必递加,因而有可能招致全体的投入产出比愈加好转。别的,关于终端门店来讲,国际加盟门店的治理规范化不断不很理想的处理计划。自觉的扩张,很容易孕育发生由于治理失误酿成的品牌口碑受损。

对此,中国特许加盟展民间示意,从2016年“奶茶热”衰亡,直营、加盟双线竞争,倒退到明天变成简直全线茶饮铺开加盟,仅用了六七年工夫。正在赶超万店或追赶上市的品牌生长逻辑下,茶饮品牌加盟进入“战国时代”,拼规模成为炽热趋向。将来,与品牌婚配的加盟商、第一铺位等要害资本,很年夜水平上都患上靠“抢”。

而除了了加盟年夜潮,下沉同样成为了各家新茶饮品牌的倒退策略要点。

据灼识征询猜度,正在中国各线都会中,三线及如下都会中现制茶饮店的GMV正在2022年至2027年时期的复合增进率将达到25.4%,远超现制茶饮店市场全体的增进速率。

作为中价茶饮品牌头部,沪上姨妈更是发表深耕下沉市场。截至2023年9月30日,其网络中约49.0%的门店位于三线及如下都会。

值患上留意的是,截至2023年底,古茗的9001家门店中,三线及如下都会门店数目占比为49%;蜜雪冰城正在一线都会的据有率没有到5%,正在三线及如下都会的门店占比却达到了56.9%。

对此,天眼查数据钻研院初级剖析师陈倞曾地下示意,新茶饮正在一线都会的利润逐步见顶,跟着人力等老本增高,亟需寻觅新增进点。二三线都会领有扩店老本低、生产者品牌忠实度还没有构成等劣势,因而下沉市场就成为茶饮品牌进一步扩张的首选。

也有剖析指出,此前的现制茶饮品牌提价潮,也是为了进一步切合下沉市场的生产需要。但截至今朝,曾作为低价茶饮头部的喜茶、奈雪也开端下沉铺开加盟,现制茶饮的下沉市场或者也将迎来强烈竞争,而此时居于中部的沪上姨妈、古茗、茶百道等,更需求找到新的“增量”门路。

于是,联名成了关上增量市场的首选。“此次咱们与知否联名就挺火的,很多多少门店都断货了。”正在沟通时,沪上姨妈方面体现患上很自豪。2023年,瑞幸酱香拿铁“出圈”。之后,新茶饮品牌联名举措一直,有的联名爆款剧集《繁花》,有的推出《故宫纹样》新对联名系列,跨界联名曾经成为当下新茶饮品牌的流量明码。

对此,中国食物工业剖析师朱丹蓬对镜观台示意,新茶饮联名肯定水平上也标明了行业同质化比拟重大。品牌经过联名,能够更好地贴合年老生产者的兴味点。因为联名触及产物以及配方的翻新,使患上品牌也要翻新晋级。联名面前更多的是企业综合气力的表现,这没有是一锤子交易,更首要的是新茶饮品牌要构建一个别系,包罗创意团队、资本设置装备摆设等各个方面,晋升品牌以及效劳的张力。03

扎堆上市,资源市场没有买账?

自互联网投融资风口渐息之后,新生产业态尔后成为资源热钱聚焦的新赛道。一工夫,正在资源热钱的赋能下,赛马圈地、保守规划成了新茶饮公司的对立打法。但今朝来看,新茶饮品牌正在一级市场的融资热潮或者也开端退烧了。

自成立以来,沪上姨妈共披露了四轮融资,算计仅4.8亿元。与此前蜜雪冰城实现的单轮20亿元融资神话相比,已判若云泥。

于是,上市成了新茶饮企业融资窘境的“实时雨”,也是面前资源完成加入的“令媛方”。但现实上,二级市场对新茶饮品牌,仿佛其实不太伤风。

以“新茶饮第一股”奈雪的茶为例,2021年港股上市时期,过后公司处于盈余状态,招股价下限达19.8港元/股,收盘价较刊行价上涨4.7%;尔后股价一路走低,跌幅超10%。之后,跟着个股盈余面放年夜和上市后营收增速降落等,往年2月6日,奈雪的茶曾一度跌至2.4港元/股的汗青最低位。

为了改善公司业绩面,2023年7月,奈雪的茶发表铺开主品牌加盟,并关停子品牌“台盖”等。正在系列措施落地和经验春节生产淡季,近期“股价触底”的奈雪的茶开端下行,截至2月23日,该个股涨14.19%报3.46港元/股,但仍与上市初期的高位相去甚远。

基于奈雪的茶的“前事不忘,后事之师”,有剖析也对沪上姨妈测算估计,沪上姨妈正在交表当天发表实现超1.2亿元C轮融资后,一级市场估值达到约50亿元。但截至2023年9月尾,其净资产仅为约8.25亿元,若依照奈雪的茶0.9的市净率,沪上姨妈正在港股市场上的估值可能仅有约7.43亿元,与一级市场的估值相差甚远。

有证券剖析师曾对南都湾财社记者示意,“关于像新茶饮这种公司,国际一级市场融资时多是一个没有错的概念,但去到港股这种二级市场,仍是将其归类为生产型公司,就是所谓传统行业。关于新茶饮这种公司,我判别港股资金更多会看这些企业的单店收益,即门店的日均发卖额以及公司对这些加盟店的供货额等。”

也有剖析师增补道,其实今朝关于新茶饮行业来讲,“同质化”才是最年夜的成绩所正在。茶饮品牌急需找到新路,能力吸引资源市场的青眼。

为餍足生产者对没有同品类、没有同价位饮品的多元化需要,沪上姨妈做了一些调整。2023年推出了“沪上姨妈轻享版”,订价2-12元,转为三线及如下都会门店定制,被称为“复刻版”蜜雪冰城。招股书显示,将来方案晋级门店模子,进一步打入县级都会。

沪上姨妈也试图进入咖啡市场。2022年,其推出了咖啡品牌“沪咖”,采纳“店中店”模式,通常内嵌正在沪上姨妈奶茶店内。陈诉期末共有1964家沪咖,2023年前9个月的定单数78万,正在2.7亿总定单数背后仍只是零头。

除了了下沉市场,新茶饮也对准了出海市场。2023年2月,蜜雪冰城出海幅员从西北亚扩张到悉尼。8月,喜茶正在伦敦唐人街开设欧洲首店。茶百道首家海内门店落地韩国首尔。12月,奈雪的茶首家泰国直营门店正在曼谷停业。

沪上姨妈也开端盯上出海市场。沪上姨妈品牌方对镜观台示意,沪上姨妈将矢志以谨慎的立场进行寰球扩张,傍边会思考生产群体、外地文明、贸易资本整合才能、法令法例环境等要素,并正在西北亚的马来西亚及菲律宾、北美等地开设海内门店。

朱丹蓬示意,沪上姨妈全体倒退中规中矩,有肯定品牌效应以及规模效应。但跟着行业内卷重大,同质化加剧,沪上姨妈要加强竞争力就要走IPO这条路,但成绩是纷歧定可以即刻胜利。沪上姨妈需求减速产物迭代并打造出更多新走光,正在将来强烈的新茶饮竞争中打出差别化。

参考链接:

《沪上姨妈递表,新茶饮第二股抢夺强烈,上市后资金会青眼吗?》起源:北方都市报

《新茶饮沪上姨妈赴港IPO:门店逾七千,深耕下沉市场》起源:蓝鲸财经

*本文彩访工具宇晴为假名-乐鱼体育

一、门店实际管理运作流程体验

二、品牌全系列产品均免费试吃

三、总部仓储体系和办公环境参观

官方公众号

官方公众号 招商经理 / 晓如

招商经理 / 晓如